开源证券股份有限公司张绪成,刘天文近期对中国巨石进行决策并发布了决策陈说《公司初次隐敝陈说:周期底部相通新兴需求色欲影视,玻纤龙头具备先发上风》,初次隐敝中国巨石予以买入评级。

中国巨石(600176)

中国巨石:深耕玻纤行业,打造玻纤众人龙头

中国巨石是众人最大的玻璃纤维坐褥商之一,公司产物涵盖玻璃纤维成品、热塑性塑料用玻纤产物、高性能复合纤维等11种品类,已毕了从低端到高端的全品类隐敝。现在玻纤行业处于历史底部,然则公司交易收入2024年已呈现触底企稳趋势,跟着玻纤价钱企稳回升,公司有望迎来新一轮增长久。展望2024-2026年公司已毕归母净利润21.7亿元、28.9亿元、34.0亿元,现时股价对应PE为22.0、16.5、14.1倍。初次隐敝予以“买入”评级。

传统行业株连需求,眷注新兴需求增长及供给旯旮改善

玻纤行动一种性能优异的无机非金属材料,平素诓骗于修复建材、交通运输、电子电器等界限。修复建材方面,受到地产阛阓低迷的影响,国内建材需求全体偏弱。交通运输界限,轨谈交通和新动力汽车的发展为玻纤在交通运输界限的诓骗提供了新增量。电子电器界限,糜费电子国补战术相通AI端侧发力,带动了电子级玻纤需求的执续向好。此外,风电和光伏行业的快速发展也为玻纤在动力环保界限的诓骗提供了广袤空间。总体来看,尽管传统需求有所减轻,但新兴需求的增长以及供给端的旯旮改善,为玻纤行业的将来发展提供了有劲撑执。

老本为王期间,四大上风铸就中国巨石轮廓竞争力

在老本为王的期间配景下,中国巨石凭借产能、老本、产物结构和众人化布局四大上风,正经了其在玻纤行业的轮廓竞争力。公司产能上风权贵,产销量在国内处于跳跃地位,同期通过优化原材料采购和坐褥工艺,权贵裁汰了轮廓老本。在产物结构方面,公司执续鞭策高端化转型,擢升高附加值产物的占比。此外,公司众人化业务布局完善,国际产能足够,领有多个国际坐褥基地和完善的销售收罗,国外业务收入占比高且盈利能力强。这些上风不仅擢升了公司的阛阓竞争力,还为其在众人阛阓的执续膨胀奠定了坚实基础。

风险教唆:卑劣需求不足预期;价钱上行不足预期;供给增多的风险;公司产能爬坡不足预期的风险。

证券之星数据中心凭据近三年发布的研报数据打算,天风证券林晓龙决策员团队对该股决策较为深刻,近三年预测准确度均值为76.45%,其预测2024年度包摄净利润为盈利23.13亿,凭据现价换算的预测PE为20.55。

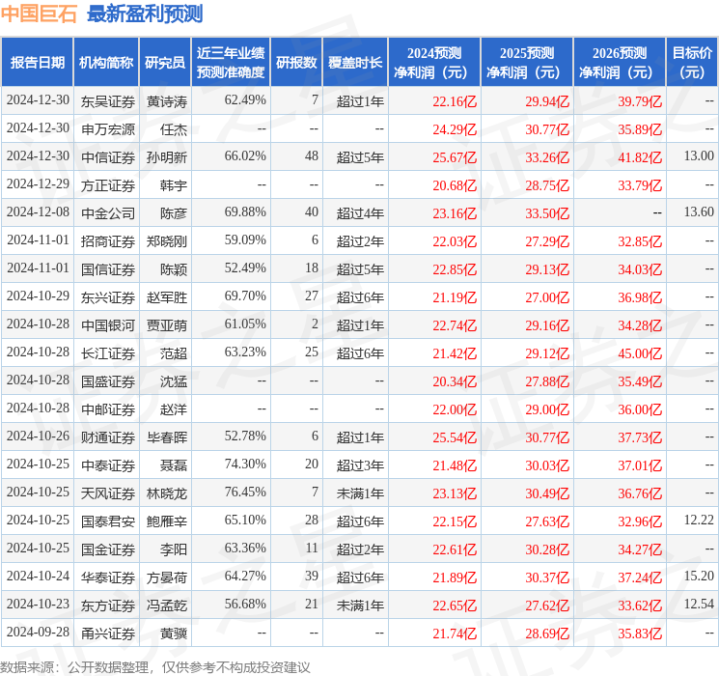

最新盈利预测明细如下:

porn丝袜

该股最近90天内共有14家机构给出评级,买入评级13家,增执评级1家;往常90天内机构方针均价为13.74。

以上试验为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)色欲影视,不组成投资提议。